2023年11月29日 更新

市民税・県民税の寄附金控除について

本ページは、平成27年4月1日に施行された改正地方税法により、平成28年度(平成27年中所得分)から適用される市民税・県民税(『個人住民税』)の寄附金控除の内容を反映しています。平成27年度までのものとは異なる部分もありますのでご注意ください。

なお、いわゆる『ふるさと納税』に関するお問い合わせ先は、お問い合わせ内容や寄附先によって次の通り異なりますので、お間違いのないようご注意ください。

●個人住民税の寄附金控除に関する一般的なご質問

市民部税務課

※課税地(寄附した翌年の1月1日にお住まいの市区町村)が安芸高田市以外の方は、課税地の税務担当課にお問い合わせください。

●安芸高田市へのふるさと納税やワンストップ特例の申請手続きについて

企画部政策企画課

●他の地方団体へのふるさと納税やワンストップ特例の申請手続きについて

寄附先の都道府県・市区町村のふるさと納税担当課

●所得税の確定申告について

お住まいを管轄する税務署

寄附金控除の概要

次に掲げる団体にした寄附金の合計額が2,000円を超える額について、一定の限度額まで個人住民税所得割から控除されます。

●地方団体(都道府県・市区町村)に対する寄附金(いわゆる『ふるさと納税』を含む)

●課税地の都道府県共同募金会に対する寄附金

●課税地の日本赤十字支部に対する寄附金

●所得税の寄附金控除の対象となっているもののうち、課税地の都道府県または市区町村が条例で指定した団体に対する寄附金

■対象となる寄附金額

課税年度の前年中に行った寄附金の合計額から2,000円を引いた金額

※寄附金の合計額は、総所得金額等の30%を上限とします。

■控除額の計算方法

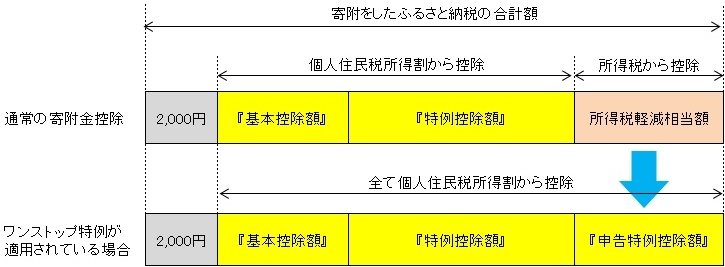

下記の「基本控除額」と「特例控除額」をあわせた金額が、個人住民税所得割額から控除されます。

・基本控除額(すべての寄附金に対して計算)

=(寄附金の合計額-2,000円)× 10%

・特例控除額(地方団体への寄附金に対してのみ計算)

=(寄附金の合計額-2,000円)×( 90% - 寄附者の所得税率(0~45.945%) )

※特例控除額は、個人住民税所得割額の2割を上限とします。

※寄附者の所得税率には復興特別所得税分が含まれています。

●ふるさと納税ワンストップ特例が適用されている場合

上記2つの控除に加え、所得税における軽減相当額である「申告特例控除額」が個人住民税所得割額から控除されます。

■寄附金控除の適用方法

通常:

寄附金控除を受けるには、所得税の確定申告(個人住民税のみ控除を受ける方は住民税申告)をする必要があります。課税年度の前年の1月1日から12月31日までにおこなった寄附の領収書や控除証明書を保管して申告の際に原本(安芸高田市の住民税申告(市民税・県民税申告)の場合はコピーで可)を添付してください。

ふるさと納税ワンストップ特例の適用を受ける方:

寄附先の地方団体へ所定の手続きをする必要があります。

※適用条件があります。(特例制度の内容など詳細は後述)

平成28年度からの主な改正

●所得税最高税率の引き上げに伴い、特例控除額の計算方法がこれに対応しました。

●特例控除額の上限額が個人住民税所得割額の1割から2割に引き上げられました。

●ふるさと納税ワンストップ特例制度が創設されました。

ふるさと納税ワンストップ特例制度の概要

年末調整をした給与所得者など所得税の確定申告及び住民税申告が必要でないと見込まれる方が、ふるさと納税の際、寄附先の地方団体へ所定の手続きを行うことで、申告を行うことなくふるさと納税についての寄附金控除を受けられる仕組みです。

この特例を受ける方は、所得税からの税の軽減はありませんが、その分の軽減相当額(「申告特例控除額」)を含め、寄附を行った年の翌年度の個人住民税所得割額からまとめて控除されます。

※平成27年4月1日以降に行ったふるさと納税が対象となります。

■控除のイメージ(寄附金全額がふるさと納税の場合の例)

■適用の条件

ワンストップ特例の適用を受けるためには、次の1~2の条件をすべて満たす場合に限られます。

1.所得税の確定申告、及び住民税申告が不要であること

2.特例申請を行う寄附先の地方団体数が5以下であること

※次のような方は、適用条件に当てはまりません。(主な例)

●自営業者や不動産所得を有する者など、そもそも申告をしなければならない方

●雑所得、一時所得や譲渡所得などの給与所得以外の所得が発生する見込みのある方

●ふるさと納税以外の寄附金控除や、その他の控除(医療費控除など)を受けるために申告をする方

■特例申請の手続き

寄附先の地方団体へ申請書の提出などが必要です。寄附先によって具体的な手続き方法が異なることがありますので、申請の詳細などは寄附先の各都道府県・市区町村のふるさと納税担当課に必ずご確認ください。

※同一団体に複数回の寄附を行う場合、同一団体であっても寄附毎に特例申請の手続きが必要です。なお、この場合の特例申請を行った寄附先の地方団体数は「1」となります。(例:安芸高田市に複数回の特例申請を行っても、安芸高田市に対するものとして1団体と計算します。)

■特例申請の無効について

次のいずれかに該当するときは、特例申請はなかったものとみなされ、ワンストップ特例は適用されません。特例申請をしたふるさと納税分の寄附金額も含めて所得税の確定申告(個人住民税のみ控除を受ける方は住民税申告)を行い、通常の寄附金控除の適用を受ける必要があります。

●所得税の確定申告を行ったとき、又は住民税申告を行ったとき

●特例申請を行った地方団体数が5を超えているとき(※5団体を超えた部分に限らず全てなかったものとみなされます)

●特例申請時の住所誤りなどにより、申告特例通知書(本制度の課税資料)が寄附先から課税市区町村へ届いていないとき(※届いている範囲で特例の適用可否及び控除額を判定します)

関係先リンク

安芸高田市ふるさと応援制度(寄附方法含む)について

ふるさと納税について

所得税の寄附金控除について

ふるさと納税をよそおった「寄附金の強要」や「なりすまし詐欺」にご注意ください。

●ふるさと納税はふるさとを応援する個人の意思でおこなっていただくものです。都道府県、市区町村が一定の寄附を義務付けたり、市役所職員が寄附金を募って訪問することはありません。また、寄附の申請をしていないのに納付書を送ることはしません。

●電話で金融機関のATMなどの操作を説明しながら、寄附金の振込みを指示することはありません。

ふるさと納税を行ったことについて、個人住民税から還付金や返還金は生じません。

ふるさと納税とは『寄附』であり実際の『納税』ではありません。仮に、個人住民税額や控除上限額を上回るふるさと納税をされても、上回った部分について還付金や返還金が生じることはありません。

お問い合わせ

市民部 税務課

窓口:安芸高田市役所 本庁第1庁舎 1階( 庁舎案内 )

FAX0826-42-2130