○安芸高田市軽自動車税課税免除取扱要綱

平成19年1月19日

告示第6号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)第6条第1項及び安芸高田市税条例(平成16年安芸高田市条例第71号。以下「条例」という。)第81条の規定に基づき、商品であって使用しない軽自動車等を課税免除とするため、その対象範囲及び手続について必要事項を定めるものとする。

(課税免除の要件)

第2条 次の要件をすべて満たすものを軽自動車税の課税免除の対象とする。

(1) 中古軽自動車等販売業者の要件

中古軽自動車等を販売することを業とするもので、古物営業法(昭和24年法律第108号)第3条に規定する古物営業の許可を受けているもの(以下「販売業者」という。)であること。

(2) 軽自動車等の車両(以下「車両」という。)に関する要件

ア 条例第82条に規定する軽自動車等(原動機付自転車、小型特殊自動車を除く。)であること。

イ 軽自動車税の賦課期日現在において、販売業者が商品として保有し、かつ販売目的として展示しているもの(修理中のもの、車両置き場、オークション会場等にあるものも含む。)であること。

ウ 軽自動車税の賦課期日現在において、車両の所有者又は使用者の名義が課税免除を受けようとする販売業者になっていること。(取得時における走行距離と軽自動車税の賦課期日現在の走行距離の差が100km未満であること。)

エ 車両の用途が、社用車、試乗車、リース車、営業車、代車等事業用のものでないこと。

(課税免除の申請)

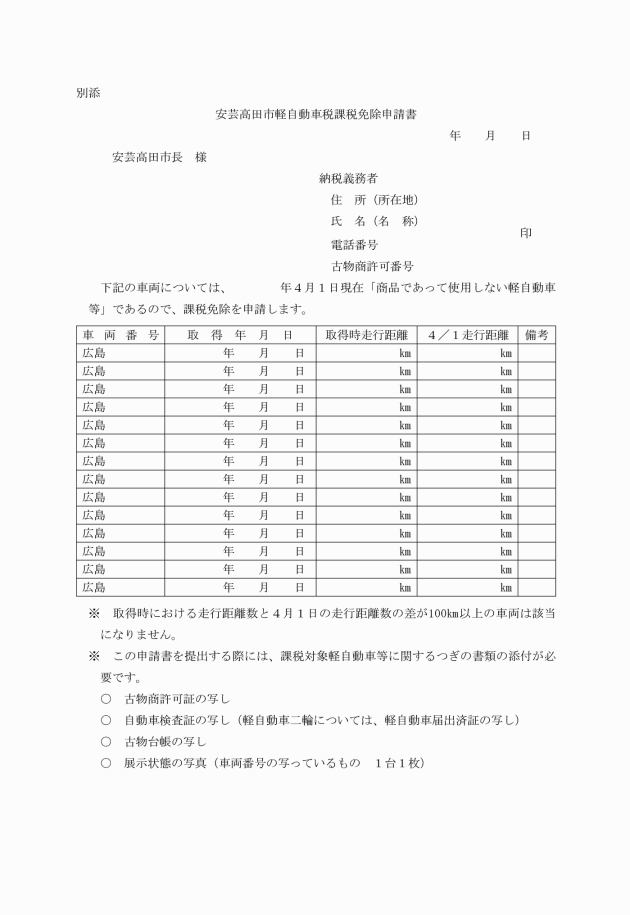

第3条 課税免除を受けようとするものは、賦課期日の属する年度の4月10日までに安芸高田市軽自動車課税免除申請書(以下「申請書」という。)に次に掲げる書類を添えて、市長に提出しなければならない。

(1) 古物営業法第5条第2項に規定する許可証の写し

(2) 自動車検査証の写し(軽自動車二輪については、軽自動車届出済証の写し)

(3) 古物営業法第16条に規定する帳簿等(古物台帳)の写し

(申請書の審査)

第4条 申請書の記載事項についての審査は、次に掲げる事項に留意して行う。

(2) 前号に規定する書類等で確認できない事項及び申請に係る事実を明確にするために、特に必要があると認めるときは、調査を行うこと。

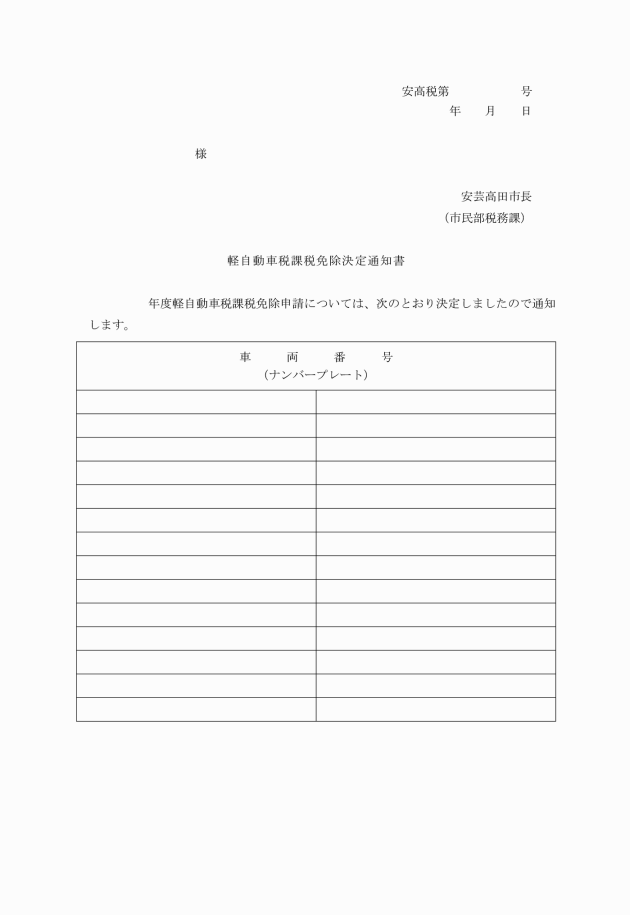

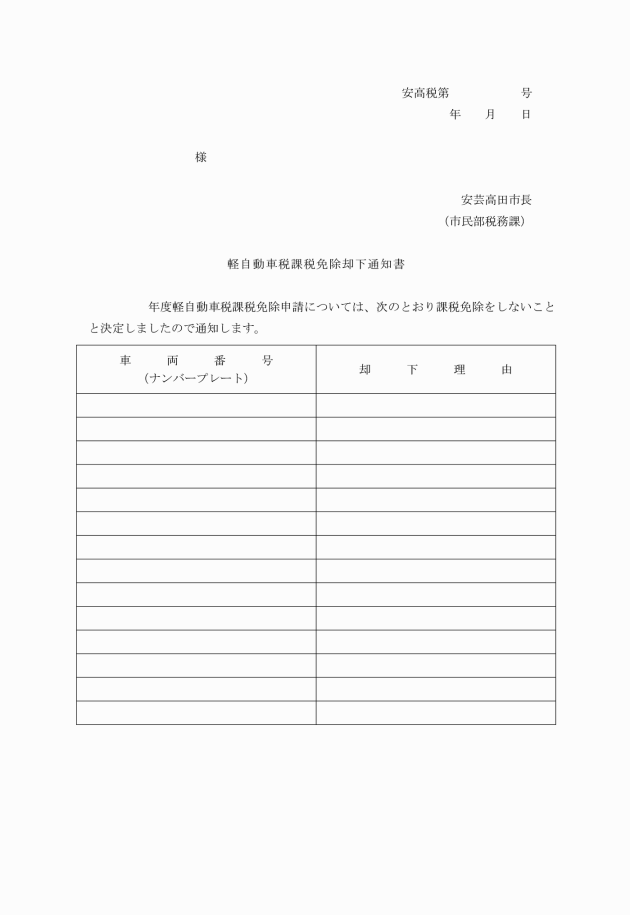

(課税免除の決定)

第5条 市長は、前条の規定による審査を行った結果、課税を免除するものについては軽自動車税免除決定通知書により申請者に通知するものとし、課税免除しないものについては、軽自動車税免除却下通知書により申請者に通知するものとする。

(実地調査)

第6条 市長は、前条の課税免除の決定を受けた者(以下「課税免除者」という。)の申請書の内容その他当該課税免除に係る事項を確認する必要があると認めるときは、適宜現地調査及び帳簿閲覧等を行うことができる。

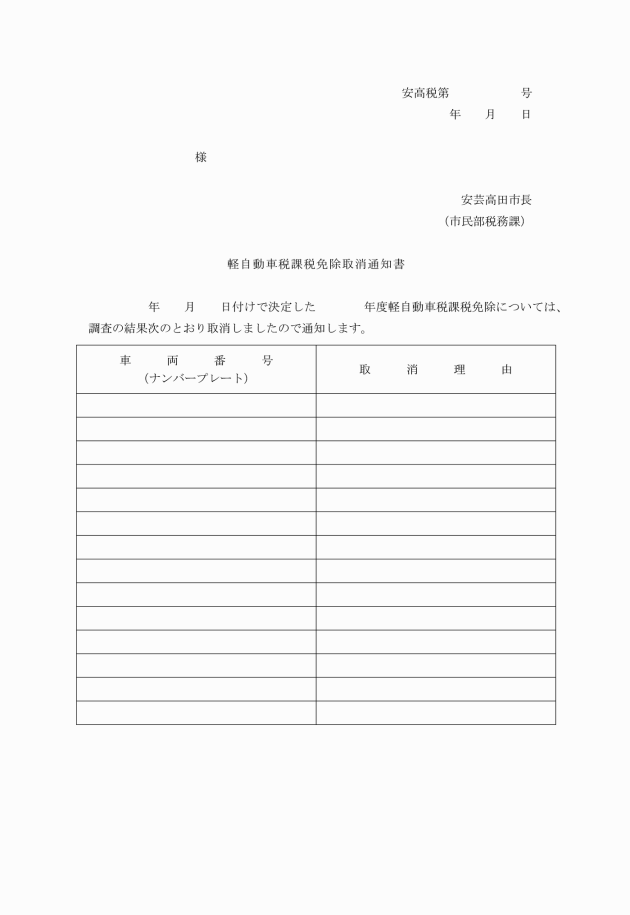

(課税免除の取消)

第7条 市長は、課税免除者が、次の各号のいずれかに該当するときは、課税の免除を取り消し、その旨を軽自動車税課税免除取消通知書により通知するとともに当該課税免除の決定をした税の課税の手続きを行う。

(1) 虚偽又は不正な申請により課税免除を受けたことが判明したとき。

(2) 第2条各号に掲げる課税免除の要件に該当しない事実を確認したとき。

(3) その他市長が課税免除について決定を取り消すことが適切であると認めるとき。

附則

この要綱は、平成19年4月1日から施行し、平成19年度以降の年度分の軽自動車税について適用する。

附則(平成30年4月25日告示第15号の2)

この告示は、平成30年10月24日から施行する。